De monitor Zorgverzekeringen 2020 geeft een overzicht van de belangrijkste bevindingen over de ontwikkelingen op de zorgverzekeringsmarkt.

“De monitor zorgverzekeringsmarkt wordt met ingang van 2020 in een nieuw jasje gestoken. Dit doen we om de monitor meer gericht op de belangrijkste ontwikkelingen en sneller en beter leesbaar maken. De monitor bestaat alleen nog uit een overzicht van de belangrijkste bevindingen over de ontwikkelingen op de zorgverzekeringsmarkt. De analyses die in de afgelopen jaren werden uitgevoerd vinden nog steeds allemaal plaats. Maar vanaf nu rapporteren we alleen hierover als er relevante ontwikkelingen zijn”, aldus Jeen van Hijum, beleidsmedewerker Toezicht Zorgverzekeraars.

In de belangrijkste bevindingen over het aanbod, de marketing van polissen en de analyses over risicoselectie zien we aanleiding om aan te bevelen de risicoverevening verder door te ontwikkelen. Zo blijkt uit analyses van de risicovereveningsdata dat gezonde verzekerden nog steeds winstgevend zijn voor zorgverzekeraars en ontvangen zorgverzekeraars te weinig compensatie voor chronisch zieke verzekerden. Hierdoor bestaat voor zorgverzekeraars een prikkel om zich te richten op het beperken van de risico’s in de risicoverevening. Terwijl naar ons oordeel de energie maximaal gericht moet worden op een goede zorginkoop en passende zorg voor verzekerden, ook of juist voor de (kwetsbare) verzekerden waarvoor zij in de risicoverevening te weinig worden gecompenseerd.

Bovendien liggen er kansen om via de risicoverevening meer werk te maken van passende zorg en preventie, zodat we de focus in ons zorgstelsel leggen op ‘gezondheid’ in plaats van ‘ziek zijn’. Wij bevelen daarom het ministerie van VWS aan om de komende tijd de gesignaleerde restrisico’s in de risicoverevening nader te onderzoeken, die waar mogelijk weg te nemen en daarbij ook te kijken naar prikkels voor preventie en passende zorg.

Bevindingen

Jaarlijks voeren we een monitor uit op de zorgverzekeringmarkt. Hierin monitoren we de trends en ontwikkelingen rondom zorgverzekeraars, polissen, inkomsten, uitgaven, resultaten en verzekerden.

Dit doen we om in kaart te brengen hoe het staat met de betaalbaarheid, toegankelijkheid, solidariteit en transparantie op de zorgverzekeringsmarkt. Waar nodig kan met het toezicht bij worden gestuurd. Ieder jaar kijken we naar een periode van vijf jaar. We doen dit om eventuele trends te kunnen signaleren. We kijken daarom dit jaar naar de ontwikkelingen over de periode 2016 tot en met 2020.

Aantal zorgverzekeraars afgenomen in 2020

Er zijn in 2020 11 concerns met samen 21 zorgverzekeraars. Per 2020 hebben 3 zorgverzekeraars hun activiteiten beëindigd. Binnen VGZ is VGZ voor de Zorg per 2 oktober 2019 gefuseerd met VGZ Zorgverzekeraar. Binnen Achmea is Avéro per 1 januari 2020 gefuseerd met Zilveren Kruis. Binnen CZ zijn de activiteiten van OHRA Zorgverzekeringen overgedragen aan OHRA Ziektekostenverzekeringen.

Financiële resultaten 2019 licht verbeterd

In 2018 en 2019 is het gemiddelde exploitatieresultaat per verzekerde (van 18 jaar en ouder) voor de basisverzekering positief. In 2016 en 2017 was het resultaat negatief. Dit kwam vooral doordat de zorgverzekeraars in 2016 en 2017 bij de premiestelling uitgingen van een premie onder kostendekkend niveau. Het doel daarvan was reserves terug te geven in de premie. In 2018 hebben zorgverzekeraars gemiddeld een voorziening op de balans opgenomen van 16 euro per verzekerde (18+) om de premie in 2019 lager te houden. In de jaren daarvoor was deze voorziening fors hoger waardoor zij de premie relatief een stuk lager konden houden. Eind 2019 bedroeg de gemiddelde solvabiliteit van de zorgverzekeraars 146% van de wettelijke norm. Eind 2018 was dit 145% en eind 2017 140%. De aanwezige solvabiliteit voor de basisverzekering bedroeg 9,7 miljard euro per eind 2019. De stijging wordt veroorzaakt door een beter resultaat op premies en zorguitgaven en betere beleggingsopbrengsten. In 2019 hebben zorgverzekeraars zeven euro per verzekerde meer dan in 2018 als voorziening uitgetrokken voor het lager houden van de premies voor het volgende jaar. (Bron: jaarcijfers zorgverzekeraars). In 2020 is uiteindelijk echter 20 euro per verzekerde ingezet voor premieverlaging.

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Premies en vereveningsbijdrage |

2.818 |

2.810 |

2.902 |

3.068 |

3.197 |

|

Zorguitgaven |

-2.774 |

-2.854 |

-2.919 |

-3.007 |

-3.113 |

|

Bedrijfskosten en schadebehandelingskosten |

-95 |

-92 |

-86 |

-85 |

-83 |

|

Opbrengst beleggingen |

13 |

14 |

15 |

-7 |

27 |

|

Subtotaal resultaat boekjaar (incl. ramingen) |

-38 |

-122 |

-88 |

-31 |

28 |

|

Mee- en tegenvallers ten opzichte van de ramingen in voorgaande jaren |

113 |

67 |

-19 |

25 |

0 |

|

Vrijval voorziening lagere premie huidig jaar |

98 |

140 |

108 |

42 |

16 |

|

Voorziening lagere premie volgend jaar |

-141 |

-109 |

-42 |

-16 |

-23 |

|

Exploitatieresultaat |

32 |

-23 |

-41 |

19 |

21 |

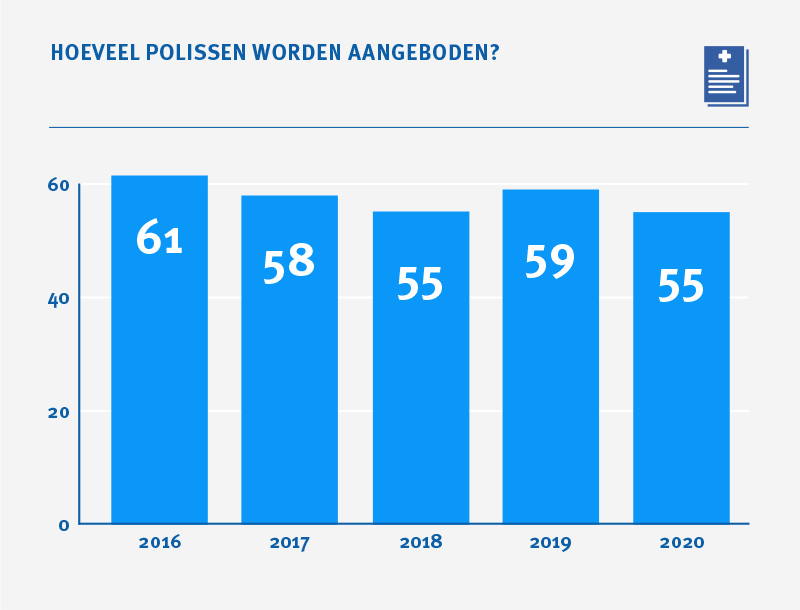

Het polisaanbod is afgenomen

In 2020 zijn er met 55 polissen 4 polissen minder dan in 2019. Dit wordt voornamelijk verklaard door het opheffen van drie zorgverzekeraars. Daarnaast zijn drie polissen van de markt gehaald. Er zijn in 2020 6 nieuwe polissen op de markt gekomen. Dat zijn Bewust Verzekerd van EUCARE, Aon Zorg Restitutie en Aon Zorg Natura van iptiQ, Amersfoortse Ruime Keuze natura en Ditzo Goede Keuze natura van ASR. Daarnaast is CZ Direct (natura) in 2020 weer op de markt. In 2019 veranderde de naam van deze verzekering in het label ‘Just’. In 2020 blijft ‘Just’ bestaan en is CZdirect weer terug.

|

JAAR |

Aantal polissen |

|

2016 |

61 |

|

2017 |

58 |

|

2018 |

55 |

|

2019 |

59 |

|

2020 |

55 |

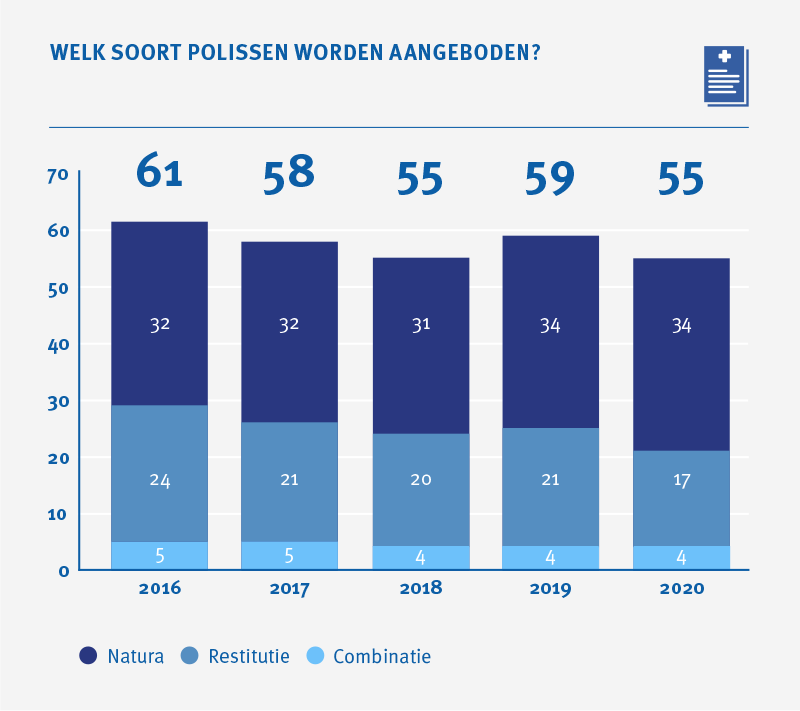

De afname van het polisaanbod zit vooral in de hoek van de restitutiepolissen. Er is 1 restitutiepolis bij de 6 nieuwe polissen. De overige zijn naturapolissen. Er zijn 5 restitutiepolissen onder de 10 vervallen polissen. Twee zorgverzekeraars bieden alleen nog naturapolissen aan. Vorig jaar hebben we gezegd dat er te veel nagenoeg gelijke polissen zijn. Nagenoeg gelijke polissen zijn onwenselijk omdat zij inhoudelijk niets toevoegen voor verzekerden en de keuze voor een polis moeilijker maken. Dit jaar zien we dat het aantal nagenoeg gelijke polissen is afgenomen. In 2020 zijn er 40 daadwerkelijk verschillende polissen. Dit waren er in 2019 36.

|

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Natura |

32 |

32 |

31 |

34 |

34 |

|

Restitutie |

24 |

21 |

20 |

21 |

17 |

|

Combinatie |

5 |

5 |

4 |

4 |

4 |

Steeds meer zorgverzekeringen worden digitaal aangeboden. We zien een zorgverzekering als digitaal wanneer de verzekerden de polisvoorwaarden en de premiewijzigingen digitaal ontvangt. Ook de communicatie vindt via digitale middelen plaats. Het aantal digitale zorgverzekeringen is met 5% gestegen. Inmiddels is 64% van alle polissen een digitale polis. Er zijn drie polissen die enkel digitaal kunnen worden afgesloten. Bij alle overige polissen kunnen verzekerden ook kiezen voor een papieren polis.

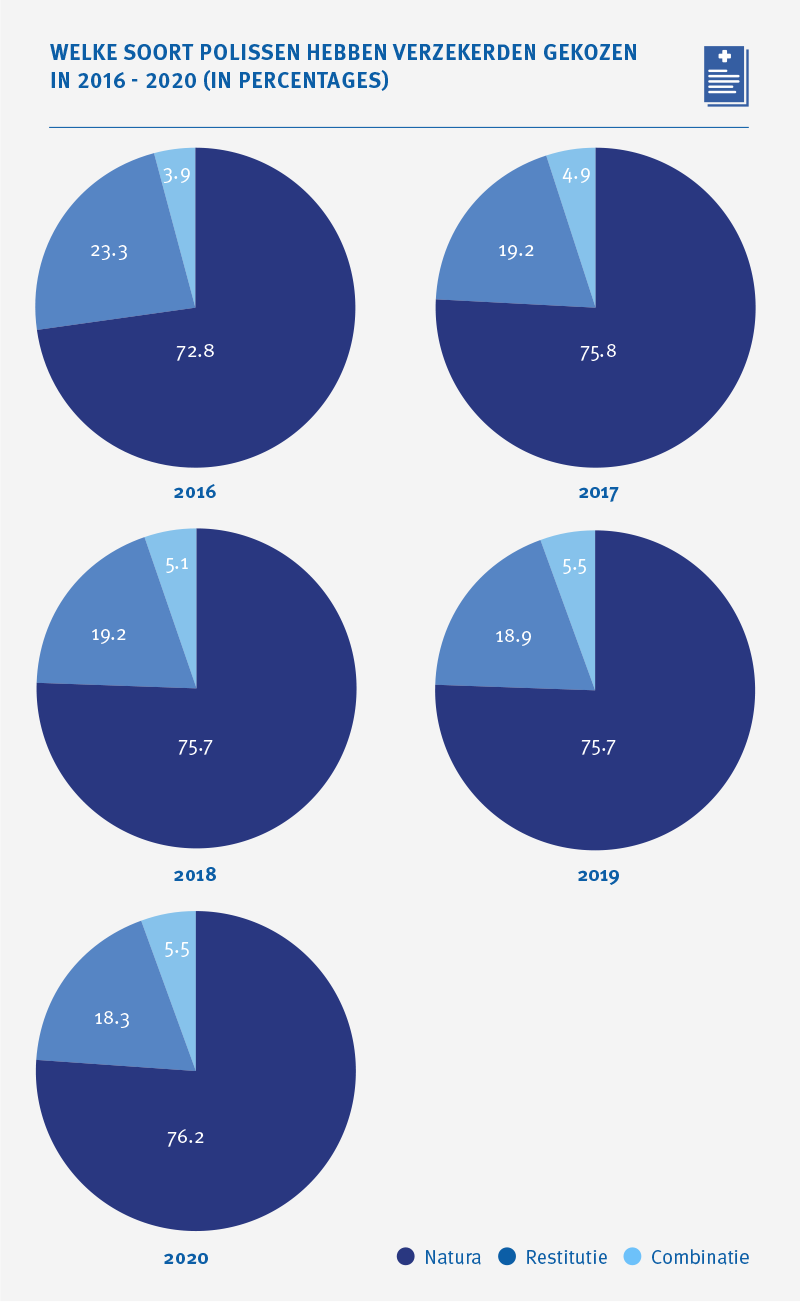

Keuze voor polis gelijk gebleven

Driekwart van de verzekerden heeft in 2020 een naturapolis, Ruim 18 % een restitutiepolis en 6 % een combinatiepolis. Dit beeld is al sinds 2017 gelijk.

|

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Natura |

0.7279 |

0.7582 |

0.7568 |

0.7565 |

0.7615 |

|

Restitutie |

0.2328 |

0.1924 |

0.1923 |

0.1885 |

0.1834 |

|

Combinatie |

0.0393 |

0.0493 |

0.0509 |

0.0550 |

0.0552 |

Het percentage verzekerden met een ‘budgetpolis’ is in 2020 voor het eerst afgenomen. Het ging van 14,1% in 2019 naar 13,1%% in 2020. In 2020 zijn er 10 ‘budgetpolissen’ (14 in 2019). Daarvan hebben vier polissen een beperkte ziekenhuiskeuze. De afname van het aantal budgetpolissen wordt veroorzaakt doordat zorgverzekeraars de vergoeding van niet-gecontracteerde zorg hebben verhoogd van 70% naar 75%. Mogelijk hebben zij dit gedaan om te voorkomen dat de zorgverzekeringen worden gezien als budgetpolis. De NZa spreekt bij een vergoedingspercentage van 75% of hoger namelijk niet meer van een budgetpolis of een polis met beperkende voorwaarden.

In 2020 hebben 14,4 miljoen (83,3%) verzekerden ook een aanvullende verzekering. Dat is 0,5 procentpunt minder dan in 2019. Vooral verzekerden die niet collectief verzekerd zijn nemen relatief minder vaak een aanvullende verzekering. Van de collectief verzekerden is 89,1 % aanvullend verzekerd in 2020 ten opzichte van 73,3 % van de niet collectief verzekerden.

63,5% van de verzekerden is collectief verzekerd in 2020. Het aantal verzekerden via een werkgeverscollectief daalt van 6,14 miljoen in 2019 naar 5,59 miljoen in 2020. Het gaat om 51,3% van de collectief verzekerden in 2020 (54,7% in 2019). Via de collectieve contracten van gemeenten voor minima zijn in 2020 ruim 683.000 mensen verzekerd (6,3% van de collectief verzekerden). Ongeveer 4,57 miljoen collectief verzekerden zitten in 2020 bij andersoortige collectiviteiten (41,9% van de collectief verzekerden).

In 2019 is het aantal onverzekerden met 665 toegenomen naar bijna 25.000. In 2018 en 2019 zijn maatregelen getroffen om het aantal wanbetalers te verlagen. Het aantal wanbetalers is waarschijnlijk hierdoor in 2019 met 21.000 gedaald naar 202.700.

Signalen over risicoselectie nemen toe

Om de zorg voor iedereen ook in de toekomst betaalbaar en toegankelijk te houden is het belangrijk dat zorgverzekeraars zich maximaal richten op een goede zorginkoop. Daarnaast vinden we het van groot belang dat de zorgverzekering aansluit bij de behoefte van verzekerden. Een goed werkende risicoverevening zorgt ervoor dat het voor zorgverzekeraars niet loont om te selecteren op structureel en voorspelbaar meer en minder winstgevende verzekerden. Dit stelt zorgverzekeraars in staat zich maximaal te richten op passende zorginkoop en niet op het beperken van risico’s in de risicoverevening.

De afgelopen jaren zien we verschillende ontwikkelingen die erop duiden dat het voor zorgverzekeraars lonend is zich te richten op bepaalde groepen winstgevende verzekerden:

Segmentatie overstappers

We zien al een aantal jaren dat de zorgverzekeringsmarkt is verdeeld in een jong en gezond segment overstappers en een segment overige verzekerden. De focus van zorgverzekeraars op jonge en gezonde overstappers is in de periode 2015 tot en met 2018 toegenomen ten opzichte van de periode 2014 tot en met 2017. Het aantal signalen wat duidt op een gesegmenteerde markt is toegenomen. Een voorbeeld hiervan is dat nieuwe verzekerden winstgevend zijn in de risicoverevening, terwijl vertrekkende verzekerden verliesgevend zijn (bron: Risicovereveningsdata, NZa). In ons onderzoek naar risicoselectie van 2016 hebben wij geconstateerd dat op concernniveau via winstgevende polissen de verliezen van verliesgevende polissen worden opgevangen. Uit onze analyses blijkt dat dit beeld stabiel blijft.

Marketing

De NZa heeft eerder dit jaar een analyse uitgevoerd naar de invloed van marketing op verzekerdenpopulaties. We hebben bij drie zorgverzekeraars voor een aantal polissen bekeken of en hoe marketing plaatsvindt en hoe de populatie op die polissen is opgebouwd. Daaruit blijkt dat er een verband lijkt te bestaan: de populaties sluiten aan bij de doelgroep waar de marketing zich op richt. Hieruit leiden we af dat sturing op verzekerdenpopulaties via marketing zeer waarschijnlijk loont voor zorgverzekeraars. Dit wil overigens niet meteen zeggen dat marketing daarmee in het kader van risicoselectie ook ongewenst is. Een zorgverzekeraar kan marketing bijvoorbeeld ook gebruiken om zich te onderscheiden van haar concurrenten of zich juist te richten op een bepaalde groep chronisch zieken, waarvoor ze een passend zorgaanbod heeft gecontracteerd.

Polissen met beperkte contractering

Daarnaast heeft de NZa ook gekeken naar populatiekenmerken van verzekerden die een polis met beperkte contractering voor de medisch specialistische zorg (de zgn. budgetpolissen) hebben afgesloten. Daaruit blijkt dat die populaties afwijken van de landelijke gemiddelde verzekerdenpopulatie. Deze verzekerden zijn over het algemeen relatief gezond en maken weinig gebruik van zorg. Bij budgetpolissen lijkt ook sprake te zijn van een zekere mate van zelfselectie: verzekerden die vermoeden weinig zorg te gebruiken, zullen eerder voor een budgetpolis kiezen. Naast eventueel ingrijpen in de risicoverevening kan daarom aanvullende actie nodig zijn om ongewenst gedrag wat leidt tot zelfselectie weg te nemen.

Restrisico’s

Recent bleek uit enkele publicaties dat er indicaties zijn dat de risicoverevening voor bepaalde restcategorieën zoals chronisch zieken onvoldoende compenseert. Zie het artikel “verschillen in het resultaat van verevening en zorginkoop tussen verzekeraars blijven in 2020 groot” van onderzoeksbureau Equalis van 1 mei 2020 en het onderzoeksrapport “onderzoek restprobleem risicoverevening fase 1 door KPMG van 3 juni 2020 in opdracht van de Werkgroep Ontwikkeling Risicoverevening (WOR). Naar aanleiding van dit onderzoek zal door de WOR op een aantal terreinen vervolgonderzoek plaatsvinden. Denk hierbij aan de ondercompensatie van chronisch zieken en de overcompensatie van gezonde verzekerden. Hierbij maken we wel de opmerking dat het risicovereveningsmodel niet beoogt om verzekeraars voor andere oorzaken dan leeftijd, geslacht en gezondheid te compenseren. Het signaal uit het artikel van Equalis dat bepaalde restitutiepolissen mogelijk niet goed worden gecompenseerd kan hiermee niet op voorhand binnen de risicoverevening worden opgelost. Daarvoor moet eerst worden onderzocht wat de oorzaken zijn. Structurele ondercompensatie van bepaalde groepen (kwetsbare) verzekerden kan ertoe leiden dat een zorgverzekeraar minder geneigd is zich in te spannen voor de inkoop van passende zorg voor deze groepen, omdat dit verlieslatend is. Inkoop op passende zorg is echter juist datgene waarop wij vinden dat zorgverzekeraars het verschil moeten en kunnen maken.

Doorontwikkeling risicoverevening

Op basis van het hierboven geschetste beeld zien we aanleiding om met relevante overheidspartijen en zorgverzekeraars in gesprek te gaan over een verdere doorontwikkeling van de risicoverevening.

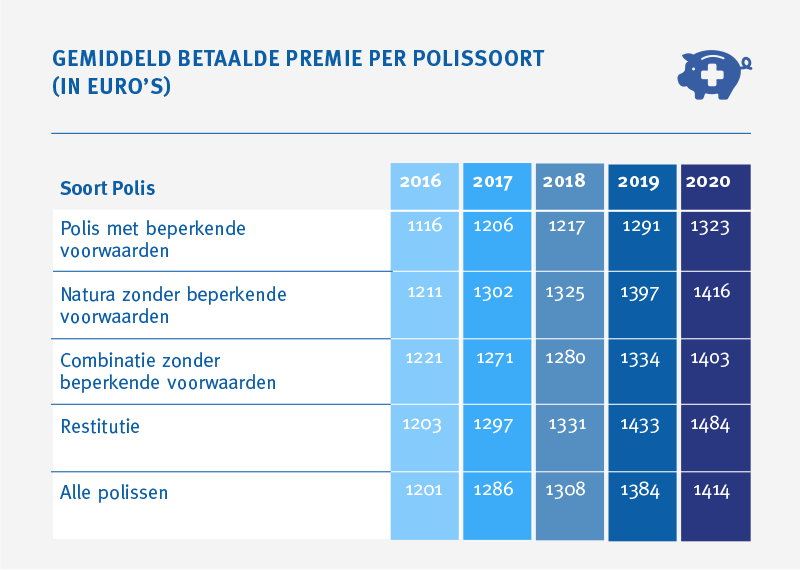

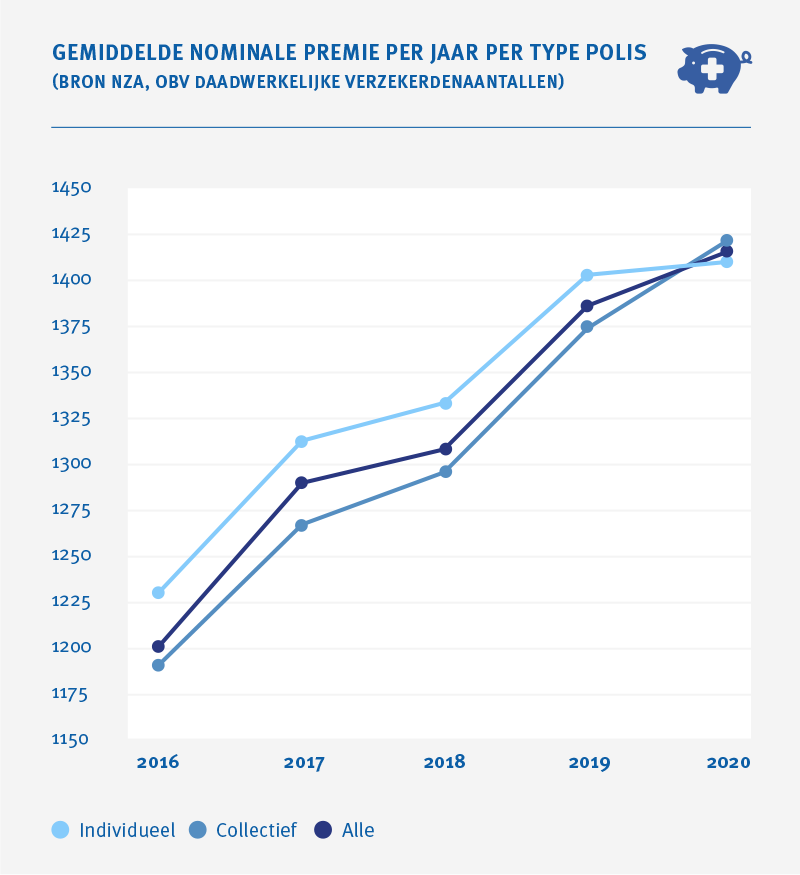

Premies licht gestegen

Een gemiddelde volwassen Nederlander betaalt in 2020 voor de basisverzekering via de inkomensafhankelijke bijdrage € 1.784 (€ 1.806 in 2019) per jaar en aan nominale premie € 1.414 (€ 1.384 in 2019) per jaar. Het verschil in nominale premie tussen de duurste en goedkoopste polis bedraagt € 499. Dit verschil is toegenomen sinds vorig jaar. Polissen met beperkende voorwaarden zijn met gemiddeld € 1.323 het goedkoopst. Restitutiepolissen zijn met € 1.484 gemiddeld het duurst.

|

SOORT_POLIS_BEP |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Polis met beperkende voorwaarden |

1116 |

1206 |

1217 |

1291 |

1323 |

|

Natura zonder beperkende voorwaarden |

1211 |

1302 |

1325 |

1397 |

1416 |

|

Combinatie zonder beperkende voorwaarden |

1221 |

1271 |

1280 |

1334 |

1403 |

|

Restitutie |

1203 |

1297 |

1331 |

1433 |

1484 |

|

Alle polissen |

1201 |

1286 |

1308 |

1384 |

1414 |

De maximaal wettelijk toegestane collectiviteitskorting bedraagt vanaf 2020 5%. In 2019 bedroeg de korting gemiddeld 7,2 %. De door zorgverzekeraars opgegeven gemiddelde korting voor collectieve verzekeringen is per 2020 als gevolg van de wettelijke verlaging van 10 naar 5% gehalveerd naar 3,6%. Voor het eerst betalen collectief verzekerden gemiddeld een hogere premie dan individueel verzekerden. Collectief verzekerden betalen in 2020 gemiddeld € 8,65 per jaar meer dan individueel verzekerden.

|

TYPE |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Individueel |

1229 |

1314 |

1332 |

1401 |

1409 |

|

Collectief |

1186 |

1272 |

1296 |

1375 |

1418 |

|

Alle |

1201 |

1286 |

1308 |

1384 |

1414 |

Naar aanleiding van de verlaging van de maximale toegestane collectiviteitskorting heeft het ministerie van VWS Equalis de opdracht gegeven om een monitor polisaanbod uit te voeren (“monitor polisaanbod 2020” van Equalis, van 15 juni 2020). In deze monitor wordt uitgebreid ingegaan op de ontwikkelingen van de collectiviteiten. Belangrijkste ontwikkeling die uit de monitor blijkt is dat bij bijna 90% van de collectiviteiten aanvullende afspraken zijn gemaakt. Denk daarbij aan gezondheidsprogramma’s zoals stoppen met roken interventie, leefstijlprogramma’s en extra dekkingen. In bijna 20% van de collectiviteiten van de grote zorgverzekeraars konden afspraken over kostenbesparingen in de Zvw aannemelijk worden gemaakt. Dit kon echter niet met cijfers worden onderbouwd. In de overige gevallen is er mogelijk nog steeds sprake van kruissubsidiering tussen collectieve en individuele verzekerden. Equalis heeft kruissubsidiëring van de collectieve korting niet kunnen uitsluiten. Wel wordt gesignaleerd dat de gemaakte afspraken van meerwaarde zijn in aangrenzende domeinen, zoals verzuimreductie, duurzame inzetbaarheid en schuldenproblematiek. Hoewel wellicht positief in termen van gezondheidswinst, is hiermee de collectiviteitskorting op de basisverzekering niet te rechtvaardigen.

Aantal overstappers gelijk gebleven

In 2020 is 7,3% van de verzekerden (1,27 miljoen) overgestapt naar een andere zorgverzekeraar, bijna net zoveel als in 2019.

Voor het eerst zijn meer verzekerden overgestapt naar een individuele verzekering dan naar een collectieve verzekering.

Deze overstapcijfers zijn inclusief de overstap van collectiviteiten, maar exclusief de automatische overstap door fusies van zorgverzekeraars. Verzekerden bespaarden in 2020 24,7 miljoen euro door over te stappen naar een goedkopere polis. De besparing is bijna de helft minder dan in de voorgaande jaren.

Maximaal vrijwillig eigen risico iets meer afgesloten

Uitsluitingen van het verplicht eigen risico

Twintig van de 21 zorgverzekeraars maken in 2020 gebruik van de mogelijkheid om bepaalde zorgkosten buiten het verplicht eigen risico te laten vallen. Dit is een duidelijke toename ten opzichte van 2019 (19 van de 24 zorgverzekeraars). Tien zorgverzekeraars geven vrijstelling van het verplicht eigen risico voor de kosten van medicatiebeoordeling bij chronisch gebruik van receptgeneesmiddelen. Zes zorgverzekeraars geven een vrijstelling wanneer een aangewezen geneesmiddel wordt gebruikt. De vrijstelling voor fysiotherapie en ggz bij aangewezen zorgaanbieders geldt maar voor één specifieke polis van één zorgverzekeraar. De van het verplicht eigen risico uitgesloten zorgprogramma’s voor een aandoening zijn in 2019 en 2020 allemaal gericht op stoppen met roken. In 2020 wordt door geen enkele zorgverzekeraar een vrijstelling gegeven voor medisch specialistische zorg.

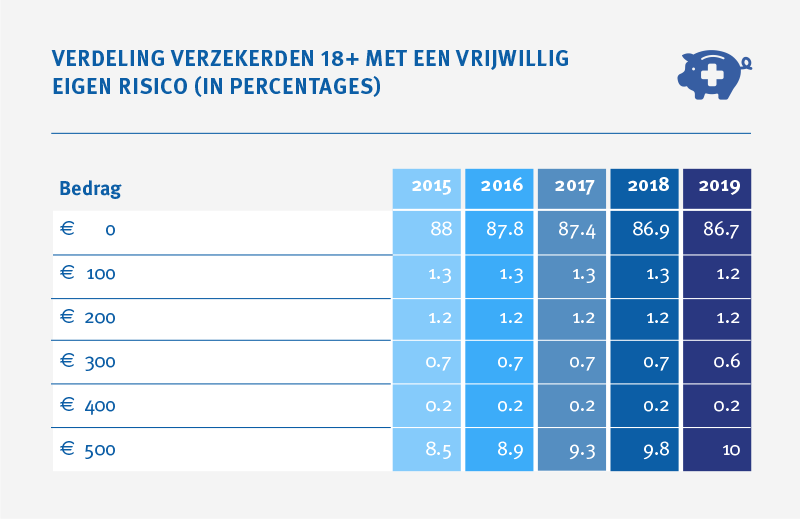

Vrijwillig eigen risico

Verdeling verzekerden 18+ met een vrijwillig eigen risico

|

ER_KTG |

2016 |

2017 |

2018 |

2019 |

2020 |

|

0 |

0.880 |

0.878 |

0.874 |

0.869 |

0.867 |

|

100 |

0.013 |

0.013 |

0.013 |

0.013 |

0.012 |

|

200 |

0.012 |

0.012 |

0.012 |

0.012 |

0.012 |

|

300 |

0.007 |

0.007 |

0.007 |

0.007 |

0.006 |

|

400 |

0.002 |

0.002 |

0.002 |

0.002 |

0.002 |

|

500 |

0.085 |

0.089 |

0.093 |

0.098 |

0.100 |

Jaarlijks kiezen meer verzekerden voor een vrijwillig eigen risico. In 2020 13,3%, in 2019 13,1%. Het maximaal vrijwillig eigen risico van € 500 wordt het meest gekozen (10%). De gemiddelde korting bij € 500 eigen risico bedraagt € 235. Dit is € 8 meer dan in 2019.

Conclusies en aanbevelingen

Transparantie op de polismarkt neemt toe door minder polissen en meer zorginhoudelijke afspraken bij collectiviteiten

Het aantal zorgverzekeraars is in 2020 met drie afgenomen. Mede hier door zien we dit jaar weer een afname in het polisaanbod. Daarbij zien we ook dat de afname van polissen vooral ten laste gaat van restitutiepolissen en van het aantal nagenoeg gelijke polissen binnen een concern. Dit is een positieve ontwikkeling omdat de afname van het polisaanbod de transparantie van de polismarkt versterkt. De afname van het aantal restitutiepolissen leidt er ook toe dat zorgverzekeraars vanwege hun uitgebreidere zorgplicht bij naturapolissen beter de regie kunnen voeren bij de zorginkoop. Keerzijde hiervan is wel dat de keuzemogelijkheden voor consumenten afnemen.

Hierbij moet wel de nuancering worden gemaakt dat het totale aantal polissen weliswaar is gedaald maar dat er ook zes nieuwe polissen op de markt zijn gebracht. Daarnaast zien we een afname van zowel het aantal polissen met beperkende voorwaarden als het aantal verzekerden met een dergelijke polis. Dit is een trendbreuk ten opzichte van de voorgaande jaren.

Ten aanzien van de collectiviteiten zien we dat de collectiviteitskorting als gevolg van de verlaging van de maximaal toegestane korting naar 5% dusdanig is gedaald dat individuele verzekerden nu goedkoper uit zijn dan collectief verzekerden. Daarnaast blijkt uit onderzoek van Equalis dat meer zorginhoudelijke afspraken worden gemaakt in collectieve contracten. Aan de andere kant heeft Equalis kruissubsidiering door individueel verzekerden niet uit kunnen sluiten. Over het geheel lijkt hier sprake van een voorzichtig positieve ontwikkeling. Al blijft de vraag of daar de korting op de basisverzekering voor nodig is. Wij vinden het voor de overzichtelijkheid van het polisaanbod en de keuzemogelijkheden voor verzekerden namelijk belangrijk dat alleen collectieve contracten worden afgesloten die zorginhoudelijk iets toevoegen.

Risicoverevening moet verder worden doorontwikkeld

Het ministerie van VWS geeft al enkele jaren aan de focus van doorontwikkeling naar onderhoud van het risicovereveningsmodel te willen verschuiven. We zien dit jaar dat de segmentatie op de zorgverzekeringsmarkt is toegenomen. Ook zien we dat sturing via marketing effectief lijkt. Polissen met beperkte contractering hebben duidelijk gezondere verzekerdenpopulaties. Ten slotte zijn er recent enkele publicaties geweest die duiden op een onvoldoende werkende compensatie in de risicoverevening ten aanzien van bepaalde groepen verzekerden. Al deze ontwikkelingen schetsen een beeld dat de risicoverevening voor zorgverzekeraars nog onvoldoende de prikkel wegneemt om te selecteren op meer winstgevende populaties verzekerden. Hierdoor loont het voor verzekeraars om zich te concentreren op het beperken van risico’s via de risicoverevening, terwijl naar ons oordeel de focus van zorgverzekeraars zou moeten liggen op de inkoop van passende zorg, ook of juist voor (kwetsbare) verzekerden die via de risicoverevening onvoldoende worden gecompenseerd, Wij bevelen daarom het ministerie van VWS aan om de komende tijd de gesignaleerde knelpunten in de risicoverevening nader te onderzoeken en die waar mogelijk weg te nemen.

Daarnaast vragen we in de context van de risicoverevening aandacht voor preventie en passende zorg. Recent heeft de NZa een advies over passende zorg afgegeven (“Advies Stimuleren van passende zorg en digitale zorg” van 16 juli 2020). In dit advies hebben wij onderkend dat de risicoverevening ook kan worden ingezet om te sturen op passende zorg en preventie. Hiermee zou de focus in ons zorgstelsel meer komen te liggen op ‘gezondheid’ in plaats van op ‘ziek zijn’. Hiervoor zijn wel aanpassingen in het vereveningsmodel nodig. Zorgverzekeraars worden in de risicoverevening nu namelijk niet beloond voor het investeren in passende zorg en preventie.