Gepubliceerd op 13 oktober 2021

Zorgverzekeraars moeten met zorginkoop en dienstverlening het verschil maken

De NZa voert jaarlijks de monitor zorgverzekeringsmarkt uit. Hiertoe monitoren we een grote set vaste indicatoren. Deze indicatoren leveren niet altijd belangrijke bevindingen op. In deze rapportage gaan we daarom alleen in op de belangrijkste en opvallende ontwikkelingen op de zorgverzekeringsmarkt. In 2020 zien we dat ondanks Corona de resultaten van zorgverzekeraars stabiel zijn gebleven. Daarnaast zien we een significante groei (van 10 in 2020 naar 16 in 2021) van het aantal polissen met beperkende voorwaarden. Ook het aantal verzekerden met een dergelijke polis is fors gegroeid.

Het gedrag van zorgverzekeraars op de polismarkt laat een gemengd beeld zien. Er zijn positieve ontwikkelingen zichtbaar, zoals meer nadruk in de profilering op gezondheid en het voorkomen van zorg door het eigen risico voor bepaalde zorg(programma’s) niet toe te passen, maar ook minder positieve ontwikkelingen, zoals een beperkt onderscheidend aanbod en vrij veel nagenoeg gelijke polissen in combinatie met gerichte focus op jonge en gezonde overstappers.

De NZa is van oordeel dat zorgverzekeraars zich zouden moeten onderscheiden op basis van zorginkoop en dienstverlening. Daarnaast is van belang dat zorgverzekeraars burgers goed begeleiden bij het maken van een keuze voor een passende polis, aansluitend op hun behoefte. We verwachten dat zorgverzekeraars hiervan werk maken, zodat verzekerden kunnen rekenen – nu en in de toekomst – op tijdige toegang tot passende zorg.

Jaarlijks voeren we een monitor uit op de zorgverzekeringmarkt. Hierin monitoren we de trends en ontwikkelingen rondom zorgverzekeraars, polissen, inkomsten, uitgaven, resultaten en verzekerden. We bezien actuele ontwikkelingen, en onderbouwen trends met data over de periode van 2017 tot en met 2021.

Dit doen we om in kaart te brengen hoe het staat met de betaalbaarheid, toegankelijkheid, solidariteit en transparantie op de zorgverzekeringsmarkt. Waar nodig kan met het toezicht bij worden gestuurd.

2020 was als gevolg van de corona-crisis een bijzonder jaar. Corona heeft in alle zorgsectoren zijn sporen achter gelaten, ook op de zorgverzekeringsmarkt. Dit kan leiden tot een belangrijke trendbreuk ten aanzien van de zorgverzekeringsmarkt.

Coronamaatregelen

Na het uitbreken van de coronapandemie heeft de NZa medio juni 2020 een oproep gedaan aan de zorgverzekeraars om hun verantwoordelijkheid te nemen voor de continuïteit van het zorgstelsel. De NZa is van mening dat de zorgverzekeraars vanwege hun zorgplicht hier een bijzondere verantwoordelijkheid hebben. Zij hebben vanuit hun rol als financier ook de middelen om hierin te kunnen voorzien. De zorgverzekeraars hebben hun verantwoordelijkheid genomen en een landelijke regeling getroffen waarmee zorgaanbieders worden gecompenseerd voor enerzijds omzetderving als gevolg van corona en anderzijds meerkosten als gevolg van corona. Deze landelijke regeling hebben zorgverzekeraars afgestemd met het ministerie van VWS, het Zorginstituut en de betrokken toezichthouders. Voor de omzetderving krijgen zorgaanbieders een continuïteitsbijdrage. Deze is gebaseerd op het aandeel van het vaste (doorlopende) deel van de kosten voor de gederfde omzet. Dit percentage is per sector vastgesteld. Hiernaast krijgen zorgaanbieders vanuit de catastroferegeling op grond van artikel 33 Zvw een vergoeding voor meerkosten. Voor ziekenhuizen bestaat die uit 1,3% van de normomzet voor 2020 plus een bedrag van 300 per coronaverpleegdag en 1600 per IC-dag. De meeste overige sectoren krijgen een percentage van de normomzet. Daarnaast kunnen binnen een aantal sectoren zorgaanbieders om een ex post nacalculatie vragen als de normatieve vergoeding onvoldoende blijkt. De NZa moet voor de meerkosten die op grond van de catastroferegeling voor vergoeding in aanmerking komen een oordeel geven over de plausibiliteit van de regelingen. De NZa mag hierbij de omstandigheden ten tijde van het uitbreken van de coronacrisis betrekken. Een zeer voorlopige verwachting is dat de meerkosten in 2020 ruim 1,3 miljard bedragen. In 2021 is dit naar verwachting 900 miljoen.

Resultaten zorgverzekeraars

Vooralsnog zien we vanwege de compensatieregelingen geen grote schokken in de resultaten van zorgverzekeraars.

In de jaarcijfers zien we dat zorgverzekeraars in 2020 een positief resultaat op de uitvoering van de zorgverzekeringswet hebben behaald van ongeveer € 41 per verzekerde (18+). Dit resultaat wordt mede veroorzaakt door corona. Als gevolg van de gederfde omzet doordat verzekerden minder zorg hebben ontvangen resteert per saldo een positief resultaat. We zien dat zorgverzekeraars dit positieve resultaat hebben aangewend voor een verlaging van de zorgpremies in 2021: In 2021 hebben zorgverzekeraars per verzekerde (18+) €45 vanuit de reserves ingezet voor premieverlaging. Dit is tweemaal zoveel als een jaar eerder. We zien de aanwezige solvabiliteit gemiddeld licht toenemen van gemiddeld 146% in 2020 naar 148% in 2021.

| 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|

| premies en vereveningsbijdrage | 2.810 | 2.902 | 3.068 | 3.197 | 3.326 |

| zorguitgaven | -2.854 | -2.919 | -3.007 | -3.113 | -3.215 |

| bedrijfskosten en schadebehandelingskosten | -92 | -86 | -85 | -83 | -79 |

| opbrengst beleggingen | 14 | 15 | -7 | 27 | 9 |

| subtotaal resultaat boekjaar, inclusief ramingen | -122 | -88 | -31 | 28 | 41 |

| mee- en tegenvallers ten opzichte van de ramingen in voorgaande jaren | 67 | -19 | 25 | 0 | -9 |

| vrijval voorziening lagere premie huidig jaar | 140 | 108 | 42 | 16 | 23 |

| voorziening lagere premie volgend jaar | -109 | -42 | -16 | -23 | -45 |

| exploitatieresultaat | -23 | -41 | 19 | 21 | 10 |

Ontwikkelingen rond aanbod zorgverzekeringsmarkt

Met ingang van 2021 is IptiQ gestopt met het aanbieden van zorgverzekeringen in Nederland. Er zijn in 2021 10 concerns met gezamenlijk 20 zorgverzekeraars. In 2020 waren er 11 concerns en 21 zorgverzekeraars.

Het marktaandeel van de vier grote zorgverzekeraars is in 2021 met 0,2% toegenomen naar 84,9%. Geschoond voor IptiQ resteert een groei voor de overige zes kleine verzekeraars van 1% marktaandeel. Als gevolg van deze verschuivingen is de concentratie op de zorgverzekeringsmarkt ook weer licht gestegen. De Herfindahl-Hirschman Index bedraagt in 2021 2005. Er is daarmee sprake van een geconcentreerde markt.

We zien dat in 2021 het aantal polissen is gegroeid van 55 naar 57 polissen.

Met name het aantal restitutiepolissen is afgenomen van 17 naar 15 polissen. Het aantal polissen met beperkende voorwaarden is gestegen van 10 naar 16. Dit wordt enerzijds veroorzaakt door de introductie van drie nieuwe polissen met beperkende voorwaarden en anderzijds doordat vier bestaande naturapolissen de vergoeding voor niet gecontracteerde zorg hebben verlaagd. Daarnaast is een bestaande polis met beperkende voorwaarden van de markt gehaald (IptiQ).

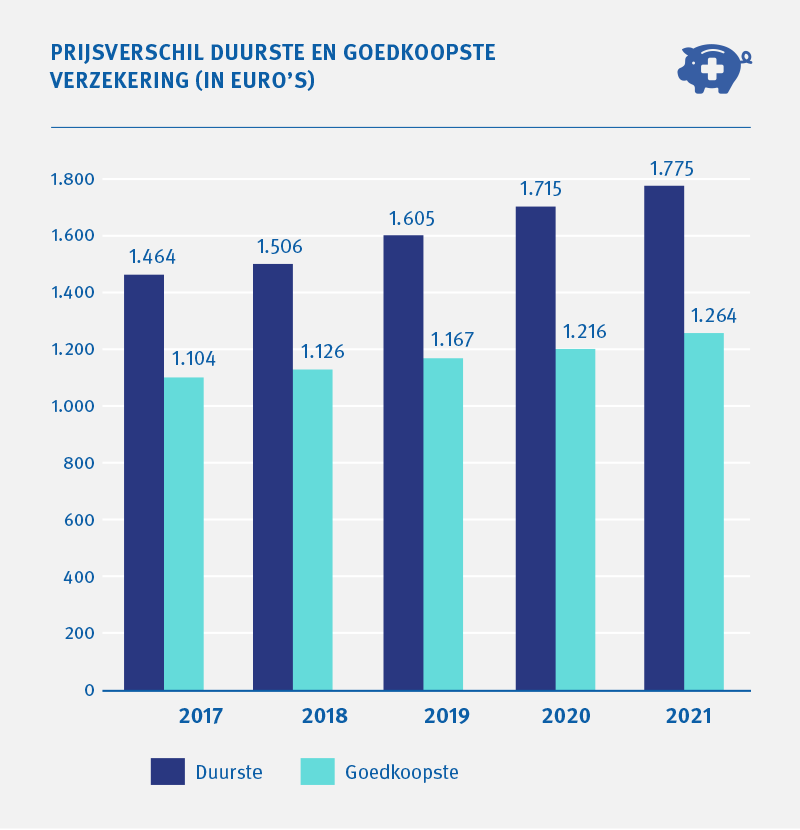

Het verschil tussen de goedkoopste en de duurste zorgverzekering is in 2021 toegenomen naar € 511. In 2020 was dit verschil nog €499. We zien daarnaast dat restitutiepolissen de afgelopen jaren fors in prijs zijn gestegen. In 2021 is een restitutiepolis gemiddeld 107 euro duurder dan een naturapolis. In 2017 was dit prijsverschil maar 13 euro. Hierbij merken wij wel op dat dit een gemiddelde betreft en dat er een flinke spreiding in de premies is.

| 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

| duurste | 1.464 | 1.506 | 1.605 | 1.715 | 1.775 |

| goedkoopste | 1.104 | 1.126 | 1.167 | 1.216 | 1.264 |

Overstappen

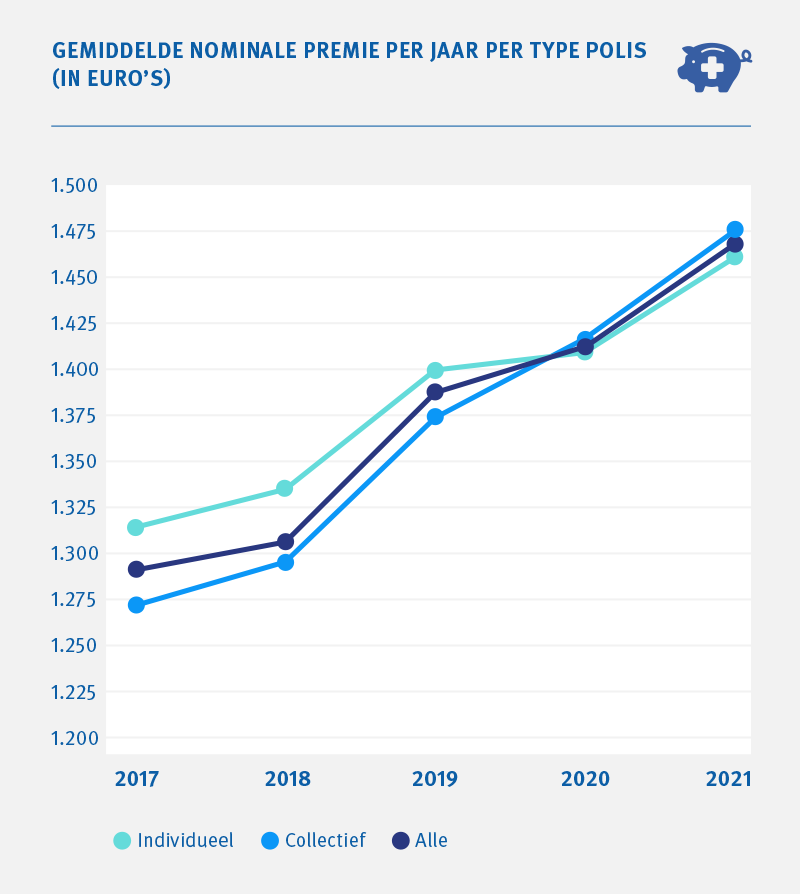

In de afgelopen overstapperiode is 6,5% van de verzekerden (1,13 miljoen verzekerden, bron Vektis) overgestapt. Dat is ongeveer net zo veel als in 2020. We zien dat er vanaf 2020 meer verzekerden zijn overgestapt naar een individuele verzekering dan naar een collectieve verzekering (574.000 tegenover 543.000 in 2020 en 725.000 tegenover 409.000 verzekerden in 2021. Mogelijk wordt dit veroorzaakt doordat een collectieve verzekering in 2021 gemiddeld duurder was dan een individuele zorgverzekering. De gemiddelde nominale premie bedraagt in 2021 1471 euro. De gemiddelde individuele premie bedraagt 1461 euro en de gemiddelde collectieve 1477 euro.

| 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

| individueel | 1.314 | 1.332 | 1.401 | 1.409 | 1.461 |

| collectief | 1.272 | 1.296 | 1.375 | 1.418 | 1.477 |

| percentage verzekerden | 1.286 | 1.308 | 1.384 | 1.414 | 1.471 |

Ondanks het gelijkblijvende aantal overstappers in 2021 zien we wel een relatief forse groei van de premiewinst die verzekerden hebben behaald door over te stappen. Deze bedraagt in 2021 ruim 97 miljoen euro tegen 25 miljoen euro in 2020. In de jaren daarvoor schommelde de overstapwinst rond de 40 miljoen euro. We zien de gestegen overstapwinst ook terug in de ontwikkeling van de prijsgevoeligheid. Die is gestegen van 0,5 in 2020 naar 1,4 in 2021. Hierbij is er sprake van een negatieve relatie tussen de hoogte van de premie en het aantal overstappers naar of van een zorgverzekering. Dit houdt in dat bij een 10% prijsstijging het aantal verzekerden met 14% daalt.

De grote overstapwinst wordt vooral veroorzaakt door de vele overstappers naar polissen met beperkende voorwaarden en enkele naturapolissen met een veel lagere premie dan de gemiddelde premie. Dit betreft onder andere de overstap van een grote groep verzekerden naar een nieuwe natura modelovereenkomst. Die modelovereenkomst is relatief gunstig geprijsd ten opzichte van de gemiddelde naturapolis.

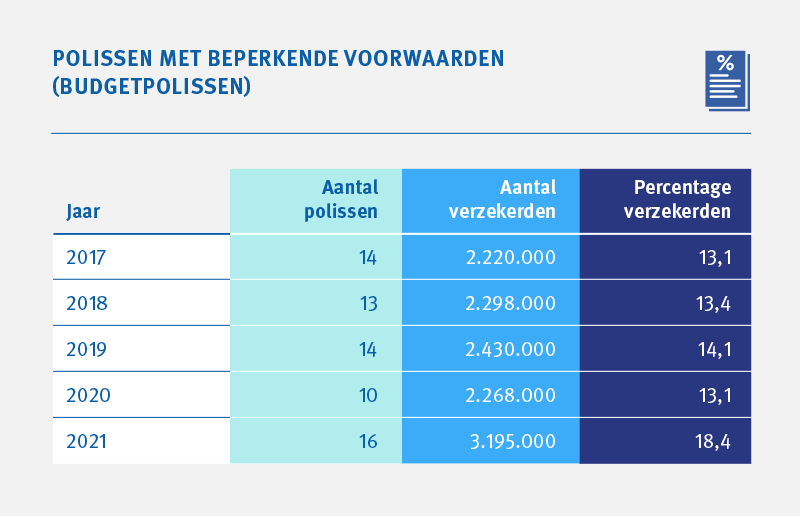

Daarnaast zien we dat het aantal verzekerden met een polis met beperkende voorwaarden in 2021 is gestegen van 2,27 miljoen (13,1%) naar 3,19 miljoen verzekerden (18,4%). Het aantal verzekerden met een restitutiepolis is tegelijk gedaald van 3,18 miljoen (18,3%) naar 2,58 miljoen (14,9%). De oorzaak hiervan ligt vooral in het feit dat ONVZ zijn restitutiepolis heeft omgezet naar een combinatiepolis.

| 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

| aantal polissen | 14 | 13 | 14 | 10 | 16 |

| aantal verzekerden | 2.220.000 | 2.298.000 | 2.430.000 | 2.268.000 | 3.195.000 |

| percentage verzekerden | 13,1 | 13,4 | 14,1 | 13,1 | 18,4 |

Eigen risico

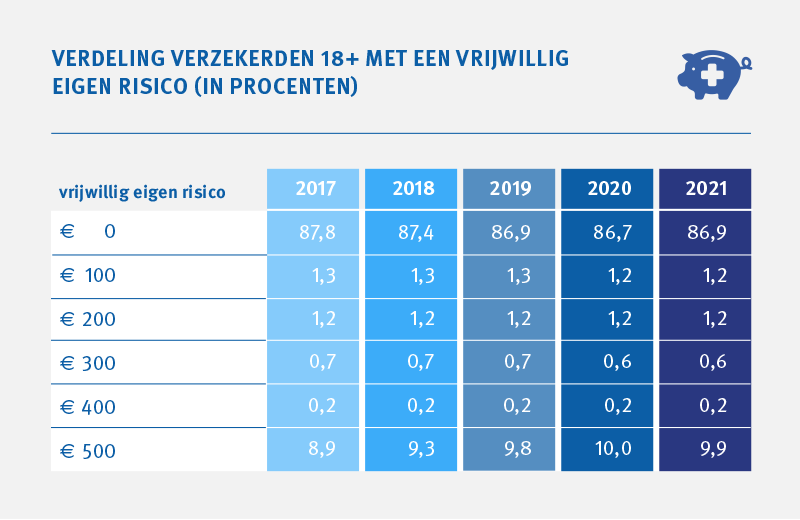

De maximale premiekorting voor een vrijwillig eigen risico van € 500 is toegenomen van € 300 naar € 312. Dit komt door de introductie van de nieuwe polis met beperkende voorwaarden Jaaah door ONVZ. In de onderstaande tabel is de verdeling van de verzekerden over de vrijwillig eigen risico-categorieën van de afgelopen vijf jaar opgenomen. Opvallend is dat de hoogste vrijwillig eigen risicocategorie in 2021 stabiliseert rond 10% terwijl die in de vier voorgaande jaren steeds verder groeide. Het is onduidelijk wat hiervan de oorzaak is.

| 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

| € 0 | 87,8 | 87,4 | 86,9 | 86,7 | 86,9 |

| € 100 | 1,3 | 1,3 | 1,3 | 1,2 | 1,2 |

| € 200 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 |

| € 300 | 0,7 | 0,7 | 0,7 | 0,6 | 0,6 |

| € 400 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| € 500 | 8,9 | 9,3 | 9,8 | 10,0 | 9,9 |

We zien dat sturing via het eigen risico op voorkeursaanbieders meer betekenis krijgt. Voor op preventie gerichte programma’s wordt doorgaans geen eigen risico gevraagd. We zien nu beleid rond voorkeursgeneesmiddelen bij een vijftal verzekeraars, ASR, CZ, Eno, VGZ en Zorg en Zekerheid. Het is een positieve ontwikkeling dat het eigen risico meer door zorgverzekeraars wordt ingezet om verzekerden te sturen naar zorg.

Mate van concurrentie

Concurrentie tussen zorgverzekeraars draagt bij aan een passend zorgaanbod en lagere prijzen voor de consument. Het is echter ongewenst als concurrentiedruk leidt tot selectie op gunstige verzekerden met lage risico’s op zorgkosten, wat de solidariteit in de zorg ondermijnt. De NZa is van mening dat een stijgend en ondoorzichtig polisaanbod in combinatie met gerichte focus op jonge en gezonde overstappers ongewenst is.

Met betrekking tot de concurrentiedruk zien we een dubbel beeld bij zorgverzekeraars. Er zijn enkele positieve ontwikkelingen zichtbaar, maar ook enkele die mogelijk ongewenste gevolgen hebben. Hieronder zetten we de belangrijkste ontwikkelingen op een rij.

- Positief is dat zorgverzekeraars aan geven dat zij een belangrijke bijdrage willen leveren aan het stimuleren van gezondheid en het voorkomen van ziekte voor alle verzekerden. Dit blijkt ook uit gesprekken met de NZa. Ook in hun missie en visie zijn deze uitgangspunten opgenomen.

- Uit de data blijkt een grotere overstapwinst voor verzekerden. Dit komt de betaalbaarheid ten goede.

- Zorgverzekeraars zetten het eigen risico meer in voor sturing naar specifieke zorgaanbieders. Zorgverzekeraars doen dit door op preventie gerichte programma’s en voorkeursgeneesmiddelen uit te sluiten van het eigen risico. Dit leidt tot meer passende zorg.

- Uit de risicovereveningsdata blijkt dat het aantal aanwijzingen van mogelijke risicoselectie is afgenomen. Jaarlijks brengen we de kans op risicoselectie in kaart. Dit doen we door met behulp van verzekerdenkenmerken en het vereveningsresultaat te kijken of er bij bepaalde polissen sprake is van winst- of verliesgevende in- of uitstroom van verzekerden. Zo is er bij een polis met een winstgevende instroom en verliesgevende uitstroom van verzekerden sprake van een aanwijzing van mogelijke risicoselectie. Afhankelijk van de mate waarin er sprake is van winst- of verliesgevendheid van de populatie op een polis is er sprake van een sterke of een zwakke aanwijzing. De analyses zijn gebaseerd op risicovereveningsdata van een aantal jaren. Dit jaar hebben we gekeken naar de periode 2016 tot 2019. Nadeel van deze analyses is dat die niets zeggen over het gedrag wat we in 2020 en 2021 zien. We zien dat de aanwijzingen voor risicoselectie over de onderzochte periode zijn afgenomen. We zien nu een fors kleiner aantal sterke aanwijzingen dan in de periode 2015-2018 (7 tegenover 19). Deze verbetering is toe te rekenen aan de invoering van enkele maatregelen om zowel gezonde verzekerden zoals studenten als chronisch zieken beter te verevenen. Deze maatregelen zijn in 2018 ingevoerd. Ook op concernniveau zien we een vergelijkbare ontwikkeling. Het aantal lichte aanwijzingen is in beide periodes nagenoeg gelijk gebleven.

Aan de andere kant zien we bij zorgverzekeraars in 2020 en 2021 marktgedrag dat erop duidt dat zorgverzekeraars als gevolg van de toegenomen concurrentiedruk sturen op de verzekerdenportefeuille.

- Zo richten veel zorgverzekeraars zich in de praktijk vooral op jonge en gezonde overstappers. Dit is in zoverre begrijpelijk omdat de groep overstappers vooral uit jonge en gezonde verzekerden bestaat. Zorgverzekeraars doen dit onder andere door meer nieuwe polissen (met beperkende voorwaarden) aan te bieden. We zien dan ook een toename van het aantal polissen op de verzekeringsmarkt en met name een sterke stijging van het aantal polissen met beperkende voorwaarden en goedkopere naturapolissen. Deze zorgverzekeringen worden in de beeldvorming van consumenten, maar ook in de marketing vooral neergezet als interessante zorgverzekeringen voor de jonge en gezonde overstapper. Deze polissen zouden minder interessant zijn voor bijvoorbeeld chronisch zieken vanwege het potentiële risico op een onverwachte bijbetaling door beperkende voorwaarden. Het aantal verzekerden met een polis met beperkende voorwaarden is ook met de helft toegenomen. Hierbij merken we op dat jonge en gezonde verzekerden relatief meer genegen zijn om over te stappen. Onder meer vanwege het feit dat zij minder zorgkosten verwachten en dus weinig risico’s zien bij een overstap.

- Ten aanzien van het polisaanbod merken wij op dat veel polissen inhoudelijk weinig van elkaar verschillen. We spreken ook wel van nagenoeg gelijke polissen. Vaak is het belangrijkste verschil tussen verschillende polissen binnen een concern een iets hogere of lagere vergoeding voor niet gecontracteerde zorg. Zeker bij een brede contractering leidt dit tot minimale verschillen tussen polissen. Het is ongewenst als de concurrentiedruk leidt tot het op de markt brengen van nieuwe polissen die inhoudelijk nauwelijks van elkaar verschillen.

- Ook de signalen die de NZa krijgt over marketing versterken dit beeld. Zo wordt soms een modelovereenkomst met een relatief hoog vergoedingspercentage voor niet gecontracteerde zorg gepositioneerd als meest gekozen, terwijl feitelijk veel verzekerden niet recent actief hebben gekozen voor die betreffende polis. Hierdoor kan het beeld ontstaan dat de polissen met het laagste vergoedingspercentage voor niet gecontracteerde zorg een minder verstandige keus zijn, terwijl dat niet het geval hoeft te zijn. Zeker wanneer er sprake is van een breed gecontracteerd aanbod zou een polis met een laag vergoedingspercentage vergelijkbaar kunnen zijn.

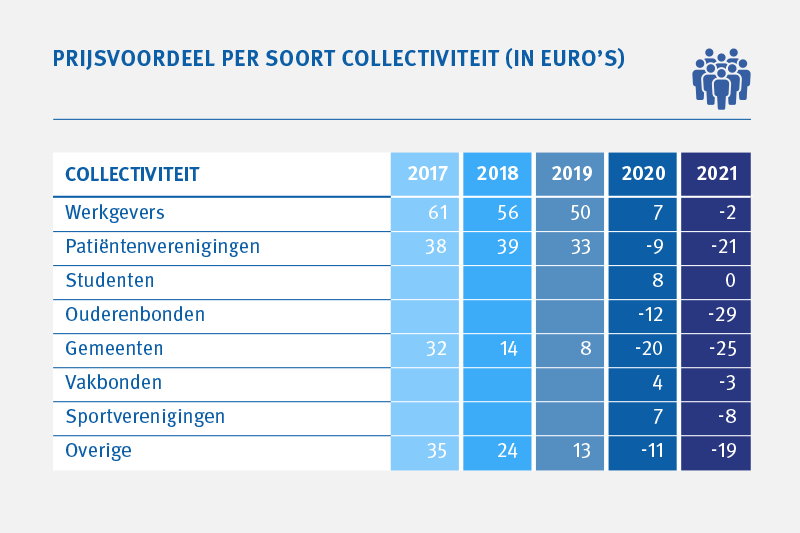

- Ten slotte zien we in 2021 dat met name ouderen en minima die een gemeentepolis willen afsluiten een flink prijsnadeel hebben als zij proberen een collectieve verzekering af te sluiten. Alleen studenten betalen geen hogere collectieve premie dan individueel verzekerden. Ten aanzien van de collectiviteiten voor minima merken wij wel op dat hier als gevolg van de zeer uitgebreide dekking in de aanvullende verzekering sprake is van een prikkel voor minima om vooral voor de gemeentecollectiviteit te kiezen als zij een relatief hoge zorgbehoefte hebben. Zo dekt de aanvullende verzekering vaak een groot deel van de eigen betalingen van verzekerden. Als minima relatief gezond zijn is het collectief contract vanwege de hoge kosten vaak niet interessant. Zij zijn vaak goedkoper af met een individuele verzekering dan met een collectieve verzekering. In onderstaande tabel zijn de collectiviteitskortingen weergegeven. Een minteken houdt in dat de verzekerde geen prijsvoordeel heeft maar meer premie voor de basisverzekering moet betalen dan een verzekerde zonder collectief contract. De forse daling van het prijsvoordeel van een collectief contract sinds 2020 wordt grotendeels veroorzaakt door de halvering van de maximaal toegestane collectiviteitskorting met ingang van 2020.

| 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

| werkgevers | 61 | 56 | 50 | 7 | -2 |

| patiëntenverenigingen | 38 | 39 | 33 | -9 | -21 |

| studenten | 8 | 0 | |||

| ouderenbonden | -12 | -29 | |||

| gemeenten | 32 | 14 | 8 | -20 | -25 |

| vakbonden | 4 | -3 | |||

| sportverenigingen | 7 | -8 | |||

| overige | 35 | 24 | 13 | -11 | -19 |

Bovenstaande ontwikkelingen voeden het beeld dat de concurrentie tussen zorgverzekeraars er toe leidt dat zij zich te veel richten op selectie van verzekerden en te weinig op het onderscheidend zijn op basis van service en kwaliteit. Het is de vraag in hoeverre dit leidt tot de best passende zorg en de beste keuze voor alle verzekerden.

Voorwaarden voor een goede werking van de zorgverzekeringsmarkt

We hebben in Nederland een zorgverzekeringssysteem dat is gebaseerd op solidariteit en keuzevrijheid. Dit betekent dat van zorgverzekeraars wordt verwacht dat zij bij hun marketing niet selecteren op voor verzekeraars gewenste (of ongewenste) groepen verzekerden en dat verzekeraars zich onderscheiden op basis van service en kwaliteit. Zorgverzekeraars kunnen daaraan bijdragen door het verschil te maken op kwalitatief goede en doelmatige zorginkoop en dienstverlening. Keuze voor preventie, juiste zorg op de juiste plaats, samenwerking in de regio en duurzaamheid zijn punten die voor consument belangrijker kunnen zijn dan prijs alleen. Maar dan moet dat wel meer onder de aandacht van verzekerden worden gebracht. Nu zien we vooral focus op de prijs en de overstappers.

Keuzevrijheid brengt daarnaast met zich mee dat de verzekerde een weloverwogen keuze kan maken voor de polis en jaarlijks kan overstappen. Daarvoor is goede keuzebegeleiding van verzekerden cruciaal. Goede keuzebegeleiding leidt tot beter passende zorg doordat de consument betere gezondheidsvaardigheden aanleert en een bewuste zorgkeuze maakt. Om een goede keuze te kunnen maken is een transparant aanbod van zorgverzekeringen een vereiste. Het polisaanbod moet daarom meer onderscheidend worden. Juist als het polisaanbod meer onderscheidend op inhoud wordt, is goede keuzebegeleiding van verzekerden van belang. Er valt dan echt iets te kiezen, niet alleen op premie, maar ook op inhoud. Denk hierbij aan bepaalde zorginhoudelijke afspraken of selectieve zorginkoop voor de basisverzekering. Om de keuzebegeleiding te verbeteren heeft de NZa besloten de regeling informatieverstrekking ziektekostenverzekeraars aan te passen. Deze regeling moet meer principle-based worden en meer aansluiten bij de bruikbaarheid van informatie voor de consument. Hierdoor verwacht de NZa dat zorgverzekeraars meer gaan onderzoeken waar de (informatie)-behoeftes van consumenten liggen en hoe zij daar het beste in kunnen voorzien. Ook voor de polismarkt verwachten wij dat dit bijdraagt aan een betere informatieverstrekking.

In die context zien wij dat veel polissen met beperkende voorwaarden in de praktijk niet alleen interessant zijn voor jonge en gezonde overstappers. Bij veel van deze polissen is de dekking van het gecontracteerde zorgaanbod over het algemeen goed. De grote angst van consumenten dat zij onverwacht moeten bijbetalen voor zorg is bij deze polissen grotendeels onterecht. Beperkingen in vergoedingen voor niet gecontracteerde zorg zijn bij ziekenhuiszorg eigenlijk bijna nooit van toepassing. Er zijn weliswaar ook polissen met een zeer selectief gecontracteerd aanbod, maar dat betreft een beperkt aantal polissen. Vergoedingsbeperkingen hebben met name betrekking op zelfstandige behandelcentra, GGZ en revalidatieklinieken. Voor verreweg de meeste consumenten is er hierdoor nauwelijks sprake van een risico op bijbetaling. Uiteraard moeten verzekerden bij de keuze voor een polis wel altijd goed geïnformeerd worden over de kenmerken van de polis. Dit wil echter niet zeggen dat deze polissen niet voor veel meer verzekerden interessant kunnen zijn dan de verzekerden die nu voor deze polissen kiezen. Bij een goede keuzebegeleiding kan de verzekerde hier een verantwoorde keus maken.

Overigens kan het risico op een onverwachte bijbetaling eenvoudig worden voorkomen door voordat een verzekerde een afspraak maakt met een zorgaanbieder, de verzekerde eerst naar de verzekeraar gaat met de vraag bij welke aanbieder hij of zij het beste terecht kan. Bij autoverzekeringen vinden consumenten het heel normaal om bij schade eerst naar de verzekeraar te stappen. Dat zou bij zorgverzekeringen ook meer het geval moeten zijn. Daarnaast is spoedzorg altijd toegankelijk en hoeven verzekerden daar niet voor bij te betalen als de zorgaanbieder niet is gecontracteerd. Zorgverzekeraars hebben vaak goede redenen om bepaalde zorgaanbieders niet te contracteren. Het kan bijvoorbeeld zijn dat die aanbieders zorg van onvoldoende kwaliteit leveren of dat de zorg die zij leveren te duur is. Polissen met beperkende voorwaarden dragen zo in ieder geval bij aan een betere betaalbaarheid van de zorg.

De NZa is van mening dat dergelijke polissen voor veel meer verzekerden relevant kunnen zijn en passen bij hun zorgbehoefte. Al kunnen polissen met beperkende voorwaarden - afhankelijk van de wensen van de verzekerde - potentiële nadelen hebben (zoals mogelijk verder reizen, en moeten bijbetalen als de verzekerde toch naar een aanbieder wil die niet gecontracteerd is). Toch zal de zorgverzekeraar vanwege zijn zorgplicht voldoende zorg ingekocht moeten hebben. Ook voor verzekerden die zorg gebruiken is voldoende zorg van een hoge kwaliteit gecontracteerd en vaak ook in de eigen regio. De NZa zou er daarom groot voorstander van zijn als zorgverzekeraars de polissen met beperkende voorwaarden niet alleen actief aanbieden aan jonge en gezonde verzekerden, maar deze juist ook bij verzekerden die wel zorg gebruiken onder de aandacht zouden brengen. Hierbij is het van belang om daarbij wel goede informatie te geven over de polis zodat de consument de mogelijke voordelen en nadelen voor zich zelf kan wegen en een weloverwogen keuze over kan maken.

Oproep aan partijen

We vinden het belangrijk dat zorgverzekeraars het verschil maken op zorginkoop en dienstverlening, met het doel te borgen dat verzekerden kunnen rekenen – nu en in de toekomst – op tijdige toegang tot passende zorg. Een onvoldoende werkende risicoverevening leidt hiervan af, omdat het risico bestaat dat de focus daarmee komt te liggen op het aantrekken van meer winstgevende verzekerden. Idealiter werkt de risicoverevening zodanig dat het voor zorgverzekeraars niet nodig is om concurrentie te voeren op het aantrekken van winstgevende verzekerden. Daarom blijft het belangrijk om onderzoek te blijven doen naar systematische onder- of overcompensaties van groepen verzekerden in de risicoverevening. In het kader van de restrisico-onderzoeken uit het onderzoeksprogramma risicoverevening wordt onder meer onderzoek gedaan naar de resultaten van overstappers. Hierbij wordt ook naar de afgelopen overstapperiode gekeken. Mogelijk geven deze onderzoeken meer inzicht op de vraag of het winstgevend is voor zorgverzekeraars om zich te richten op bepaalde groepen verzekerden zoals overstappers. En kunnen de bevindingen meer inzicht geven in de implicaties van de gesignaleerde ontwikkelingen en de vraag of verdere actie gewenst is.

Ten aanzien van het polisaanbod zien wij graag dat het aanbod transparanter wordt. Dit kan door het aantal polissen met slechts kleine verschillen in gecontracteerd aanbod of vergoeding voor niet gecontracteerde zorg te verminderen en alleen polissen te introduceren die daadwerkelijk inhoudelijk iets toevoegen. Ook zouden wij graag zien dat zorgverzekeraars hun polissen met beperkende voorwaarden niet enkel aan jonge en gezonde overstappers aanbieden, maar juist ook aan verzekerden die wel zorg gebruiken. Ook voor die verzekerden moeten zorgverzekeraars de voor- en nadelen van deze polissen zodanig zichtbaar maken dat zij een goede keuze kunnen maken voor hun zorgverzekering. Daarnaast moeten zorgverzekeraars werk maken van keuzebegeleiding om verzekerden te helpen bij die keuze. Zorgverzekeraars kunnen zo de informatieverstrekking over hun zorgverzekeringen verbeteren. Op deze manier verwachten wij dat het polisaanbod beter zal gaan aansluiten bij de behoeften van de verzekerden en dat zij een betere keuze kunnen maken voor een zorgverzekering.